Uma regra comumente negociada em operações de M&A é a cláusula que prevê o direito de indenização do comprador, aplicável, entre outras situações, em relação a passivos da empresa alvo cuja existência tem base em algum evento passado, anterior ao fechamento do negócio. Essa cláusula visa delimitar a responsabilidade das partes envolvidas na operação por perdas relacionadas à empresa ou ao ativo negociado e pode ser estruturada de diversas formas.

Uma decisão recente do Tribunal de Justiça do Estado de São Paulo (TJSP) evidenciou a importância da expressa regulação desse tipo de cláusula nos contratos de M&A. No caso concreto, foi celebrado um contrato de compra e venda de quotas que representavam 26,05% do capital social de uma sociedade limitada (aqui ele será referido como o “contrato”). De acordo com esse documento, os compradores pagariam uma parte do preço em dinheiro e a outra, mediante a quitação de débitos do vendedor junto à sociedade e aos outros sócios.

Após a conclusão da operação, os compradores foram obrigados a realizar um aporte na sociedade, para arcar com parte da dívida originada de uma ação trabalhista relevante já existente à época da celebração do contrato. Por esse motivo, os compradores ajuizaram ação de indenização contra o vendedor, requerendo o ressarcimento pelo aporte realizado, sob a alegação de que não tinham ciência da existência da ação trabalhista.

Em sua fundamentação, o juiz ressaltou que caberia aos compradores a checagem da existência de ações em curso envolvendo a sociedade, tendo em vista o dever de diligência inerente aos negócios jurídicos de natureza empresarial. Por outro lado, destacou que cabia ao vendedor ter informado os compradores acerca da existência da ação. Com isso, afirmou que houve culpa concorrente entre as partes e determinou o ressarcimento, pelo vendedor, de 50% dos valores aportados na sociedade pelos compradores com o objetivo de pagar a dívida. Na decisão, o TJSP manteve a sentença e salientou que a decisão decorreu também da ausência de cláusula de indenização delimitando a responsabilidade das partes.

Funcionamento das cláusulas de indenização em M&As

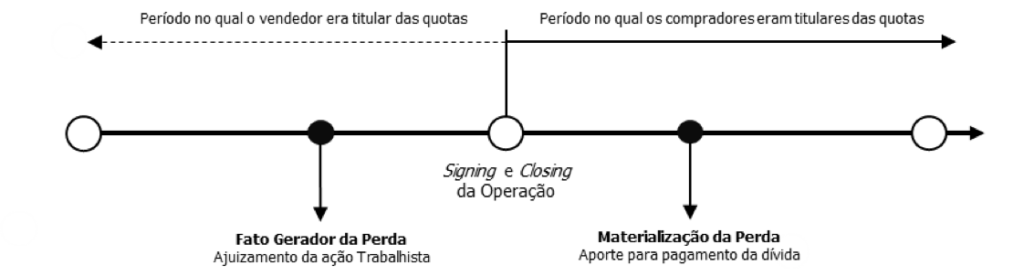

No caso citado, o signing (assinatura do contrato de compra e venda de quotas) e o closing (fechamento da operação, com pagamento do preço à vista e transferência das quotas)¹ ocorreram no mesmo ato². Com base nesse caso, é possível entender o funcionamento e o principal objetivo das cláusulas de indenização, que é definir qual parte (comprador ou vendedor) será responsável pelas perdas materializadas após o fechamento da operação (em momento no qual o comprador já terá assumido a propriedade dos ativos), mas que tenham fatos geradores anteriores ao fechamento (momento no qual os ativos ainda pertenciam ao vendedor).

A linha do tempo abaixo ilustra, cronologicamente, a ocorrência do fato gerador (práticas trabalhistas irregulares pela sociedade que originaram o ajuizamento da ação trabalhista e a respectiva condenação) e a materialização da perda (aporte na sociedade para pagamento da dívida trabalhista):

Nota-se que o ajuizamento da ação trabalhista (e as práticas irregulares) ocorreram antes do fechamento da operação (quando o vendedor ainda era proprietário das quotas), mas a perda (aporte para pagamento da dívida) se materializou após o fechamento da operação (quando os compradores já eram proprietários das quotas). Nesses casos, é comum que as cláusulas de indenização estabeleçam que o vendedor indenizará o comprador, pois o fato que gerou a perda ocorreu quando o vendedor era proprietário das quotas e ainda estava sujeito aos riscos do negócio.

Alocação de risco em fusões e aquisições

No entanto, a ausência de uma cláusula de indenização definindo expressamente a responsabilidade das partes deu origem a uma disputa judicial, cuja decisão acabou dividindo o ônus da perda entre as partes sob o fundamento de existência de culpa concorrente. Esse caso exemplifica a importância de se estabelecer claramente as regras de indenização, evitando conflitos, dando maior previsibilidade às partes e evitando que uma decisão empresarial seja tomada pelo Poder Judiciário (ou por uma câmara arbitral).

Vale destacar que há uma grande variedade de cláusulas de indenização, dando aos empresários ampla margem para alocar os riscos da forma como preferirem. Normalmente, a escolha por uma ou outra forma de cláusula de indenização passa pela ponderação entre os riscos e benefícios assumidos pelas partes: quanto mais passivos já estiverem refletidos no preço negociado, menos protetiva ao comprador será a cláusula de indenização³.

Tipos de cláusula de indenização em M&As

A cláusula de indenização que gera a menor proteção ao comprador é elaborada quando a operação se estrutura como sendo de “porteira fechada”, na qual o comprador isenta o vendedor de todos os riscos decorrentes de passivos e contingências passadas, independentemente de terem sido ou não revelados, ressalvada a indenização por descumprimento de obrigações assumidas pelo vendedor no contrato. Já a cláusula de indenização que gera a maior proteção ao comprador é a cláusula de indenização completa, que prevê que o vendedor indenizará o comprador pelas perdas que tenham fatos geradores anteriores ao fechamento da operação (conforme o exemplo acima), prevendo inclusive a chamada cláusula sandbagging — ela estabelece que o conhecimento do comprador com relação a determinado passivo não isentará o vendedor de pagamento de indenização em caso de materialização do passivo.

Se o contrato do caso julgado pelo TJSP possuísse uma cláusula de “porteira fechada”, os compradores deveriam arcar integralmente com a perda decorrente da demanda trabalhista, ainda que ela tivesse fatos geradores anteriores à transferência das quotas aos compradores. Se as partes tivessem utilizado a cláusula de indenização completa, os vendedores teriam que indenizar os compradores, pois o fato gerador da perda ocorreu quando as quotas ainda eram de sua titularidade.

Além dessas e de outras variações, há limitações ao dever de indenizar que podem ser inseridas em cláusulas de indenização. As limitações mais utilizadas em operações de M&A são4: a limitação de valor máximo (cap), que estabelece um valor teto para a obrigação de indenizar; de minimis, que exclui da indenização valores individualmente irrelevantes; basket, que condiciona a obrigação de indenizar ao acúmulo de determinado valor; e a limitação temporal, que limita a obrigação de indenizar por um período determinado após o fechamento da operação. A análise cuidadosa desses mecanismos e limitações ao direito de indenização é fundamental para uma operação de M&A e tem papel crucial na alocação de riscos entre comprador e vendedor.

Fonte: Legislação & Mercados (Capital Aberto)

¹O contrato previa a assinatura da alteração do contrato social da sociedade, que formalizaria a cessão das quotas, em momento posterior à assinatura do contrato, mas a obrigação de transferência das quotas já se tornou exigível no momento da assinatura do contrato.

²A realização da assinatura dos contratos (signing) em conjunto com o fechamento da operação (closing) é comum em operações de menor complexidade que não estejam sujeitas a condições suspensivas e, portanto, não necessitam de providências prévias ao efetivo pagamento do preço e à transferência dos ativos (como, por exemplo, a aprovação de órgãos reguladores).

³FERRAZ, Adriano Augusto Teixeira; FREITAS, Bernardo Vianna; SOUZA, Rodrigo Amaral. A alocação de riscos em operações de M&A: análise das cláusulas de ajuste de preço e indenização. In: BARBOSA, Henrique; BOTREL, Sérgio (coord.); Novos Temas de Direito e Corporate Finance. Belo Horizonte: Quartier Latin, 2019.

4FERRAZ, Adriano Augusto Teixeira; MOREIRA, Amanda Santos Sette Câmara. Cláusulas limitativas à obrigação de indenizar em operações de M&A. In: GONTIJO, Bruno Mirada; VERSIANI, Fernanda Vale; CRUZ (coord.); João Vitor O. da Costa; PENNA, Thomaz Murta e (org.). Direito Societário e Mercado de Capitais. Belo Horizonte: Editora D’Plácido, 2018.