A tributação da folha de pagamentos das empresas é um assunto que não sai do centro das pautas

Em meio às discussões sobre a reforma tributária, a tributação da folha de pagamentos das empresas é um assunto que não sai do centro das pautas de legisladores e empregadores.

O efeito prático da incidência desses tributos sobre a remuneração dos empregados é que o custo assumido pelo empregador é quase duas vezes o montante líquido recebido pelo colaborador.

Um dos efeitos tributários diretos da nova legislação é a possibilidade de contratação de empregados em um regime de desoneração parcial da folha de salários. O modelo é distinto daquele implementado no governo Dilma Rousseff, com a criação da CPRB (Contribuição Previdenciária sobre a Receita Bruta), mas traz efeitos práticos na redução de custos do empregador.

Contudo, o Contrato de Trabalho Verde e Amarelo não se aplica para todas as contratações feitas pelo empregador. O que é possível extrair da redação da MP é o objetivo de criar novos postos de trabalho, especialmente para as classes C e D, de forma a reaquecer a economia.

REQUISITOS PARA CONTRATAÇÃO POR MEIO DO CONTRATO DE TRABALHO VERDE E AMARELO

Essa modalidade de contratação só será aplicada para empregados com idade entre dezoito e vinte e nove anos, (ii) que não tiveram registro de emprego anterior (iii) com salário mensal de até um salário-mínimo e meio, (iv) cujo contrato tenha prazo determinado de, no máximo, vinte e quatro meses e (v) para novos pontos de trabalho.

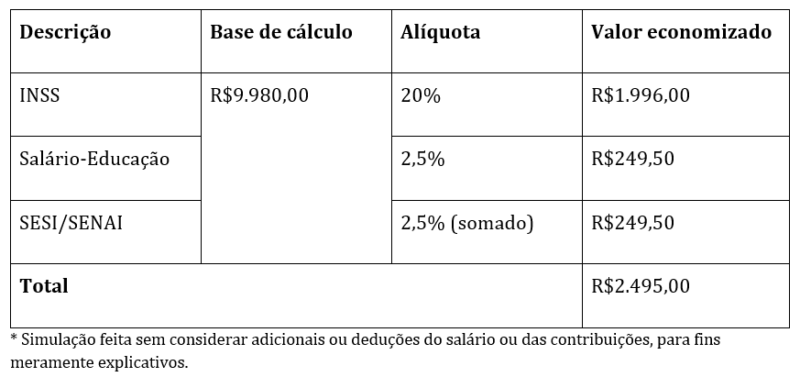

Desoneração parcial da folha de pagamento – Simulação

DESONERAÇÃO DA FOLHA DE PAGAMENTO VIA CONTRATO DE TRABALHO VERDE E AMARELO

Por meio do Contrato de Trabalho Verde e Amarelo, as empresas poderão ser beneficiadas pela isenção no pagamento da contribuição previdenciária, do salário-educação e das contribuições sociais destinadas às entidades do chamado Sistema “S” (Sesi, Senai, Sebrae etc.) incidentes sobre a folha de pagamentos dos contratados nessa modalidade.

Resguardada a limitação do programa (20% do total de empregados), os impactos nos custos de contratação do empregador são diretos.

Para exemplificar esses impactos, preparamos um exemplo simplificado da potencial economia para as empresas (imagem acima). Para tanto, consideramos a contratação de dez empregados remunerados pelo salário mínimo em uma sociedade industrial.

DESAFIOS DA IMPLEMENTAÇÃO DO CONTRATO DE TRABALHO VERDE E AMARELO

A redação da MP determina que caberá ao Ministério da Economia “coordenar, executar, monitorar, avaliar e editar normas complementares relativas ao Contrato de Trabalho Verde e Amarelo”.

Um dos impactos da coordenação pelo Ministério da Economia será verificar se a renúncia fiscal — decorrente da concessão das isenções que desoneraram a folha de pagamentos — está em conformidade com a Lei de Diretrizes Orçamentárias (LDO).

Caso as isenções não estejam alinhadas com os custos mapeados pela LDO, ainda não é possível prever os efeitos para os empregadores que venham a usufruir dos benefícios.

Não em vão, no último dia 21, o Conselho Administrativo de Recursos Fiscais (Carf), responsável por julgar as demandas administrativas da Receita Federal em segunda instância, determinou que as disposições da MP 905 sobre a participação de lucros e resultados (PLR) não se aplicaria por ausência de regulamentação do Ministério da Economia (processo nº 16327.720779/2014-44).

CONCLUSÕES

A instituição do programa pode ser um indício do posicionamento do atual governo em relação ao modelo de reforma tributária que será proposto. Até o momento, as discussões envolvendo propostas de reforma disseram respeito, majoritariamente, à unificação dos tributos (com a instituição do IVA, nos moldes do VAT praticado por outros países) e não tanto sobre a desoneração da folha de pagamentos.

A instituição do Contrato de Trabalho Verde e Amarelo, por meio da MP 905, parece demonstrar o objetivo do governo Bolsonaro em incentivar as novas contratações e em desonerar a folha de pagamento.