Autores: Luís Felipe Campos e Anna Flávia Moreira

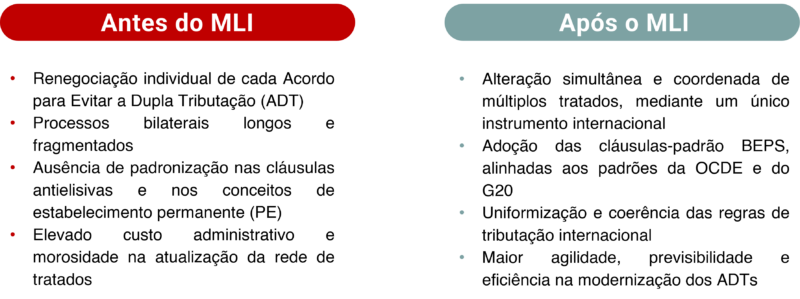

Na última segunda-feira (20/10), o Governo Brasileiro formalizou sua adesão à Convenção Multilateral para Implementar Medidas Relacionadas a Tratados Tributários para Prevenir a Erosão da Base e a Transferência de Lucros (BEPS Multilateral Instrument – MLI), instrumento jurídico internacional que permite modernizar, de forma coordenada, os Acordos para Evitar a Dupla Tributação (ADTs) em vigor, sem a necessidade de renegociações bilaterais.

A assinatura pode representar um marco no alinhamento do Brasil aos padrões internacionais de transparência e cooperação fiscal promovidos pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e pelo G20, reforçando a integridade do sistema tributário nacional e a segurança jurídica nas relações econômicas internacionais.

A adesão brasileira ao MLI se insere em um movimento global de modernização dos tratados tributários, iniciado há mais de uma década, com foco na cooperação internacional e no combate à erosão das bases tributáveis. A linha do tempo abaixo sintetiza os principais marcos dessa trajetória até a assinatura do MLI pelo Brasil em 2025:

Quais foram as reservas e as opções adotadas pelo Brasil?

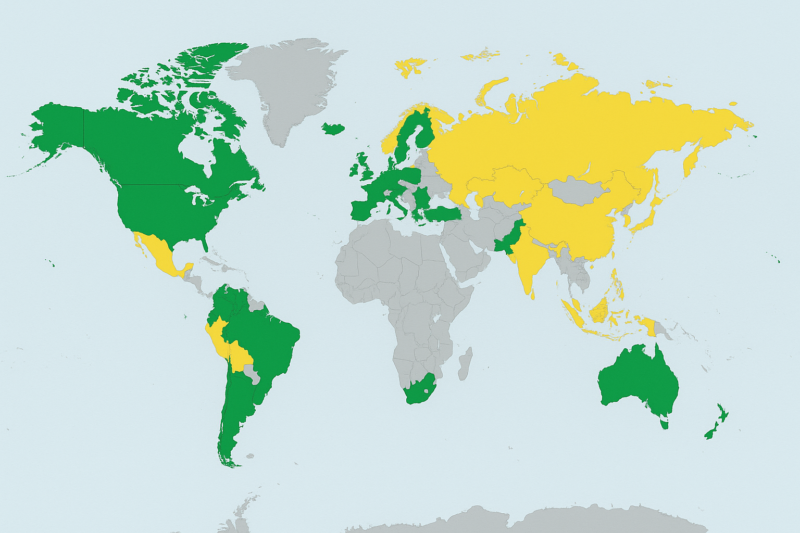

O Brasil declarou a aplicação do MLI a 27 parceiros de sua rede de tratados. Desses, 17 jurisdições também incluíram o tratado com o Brasil em seus respectivos instrumentos de ratificação ou adesão, o que permitirá a modificação recíproca e automática das disposições convencionais abrangidas.

As dez jurisdições remanescentes — Áustria, Tchéquia, Equador, Japão, Países Baixos, Filipinas, Rússia, Coreia do Sul, Trinidad e Tobago e Venezuela — não incluíram o tratado firmado com o Brasil em suas listas de Covered Tax Agreements (CTAs). A maioria delas é signatária do MLI, mas optou por excluir o tratado bilateral com o Brasil de seu escopo de aplicação, enquanto outras ainda não assinaram ou não indicaram intenção de aderir ao instrumento multilateral.

Em verde (tratado modificado via MLI – adesão recíproca):Países que listaram o Brasil em seus instrumentos de adesão e foram igualmente listados pelo Brasil, possibilitando a modificação efetiva do tratado bilateral via MLI.

- Bélgica, Canadá, República Eslovaca, Reino da Dinamarca, República da Finlândia, República Francesa, Hungria, Estado de Israel, República Italiana, Grão-Ducado de Luxemburgo, Estados Unidos Mexicanos, República do Peru, República Portuguesa, República da África do Sul, Reino da Espanha, República da Turquia e Ucrânia

Em amarelo (Tratado listado pelo Brasil, mas ainda sem adesão recíproca): O Brasil listou o tratado como coberto (CTA), mas o outro país não o incluiu em seu próprio instrumento do MLI – logo, o tratado não será modificado até eventual atualização futura.

- Áustria, República Tcheca, Equador, Japão, Holanda/Países Baixos, Filipinas, Rússia, Coreia do Sul, Trinidad e Tobago, Venezuela.

As opções normativas brasileiras refletem uma postura técnica e prudente, voltada a conciliar o alinhamento internacional com a preservação da soberania fiscal nacional. Entre as principais decisões, destacam-se:

- Adoção do Principal Purpose Test (PPT) como cláusula antielisiva central, com possibilidade de combinação futura com a Limitation on Benefits (LOB);

- Aplicação integral das regras sobre estabelecimento permanente (Parte IV do MLI), reforçando a integridade da base tributável;

- Exclusão da arbitragem obrigatória (Parte VI), mantendo a solução de controvérsias no âmbito estatal; e

- Preservação do procedimento amigável (MAP) sob jurisdição do Estado de residência, sem extensão automática ao Estado da fonte.

Essas escolhas evidenciam o comprometimento do Brasil com a transparência e a integridade tributária, sem renunciar à autonomia decisória em sua política fiscal internacional.

Ainda assim, a adoção de cláusulas amplas e de interpretação potencialmente subjetiva – como o PPT e, futuramente, a LOB – suscita reflexões relevantes sobre o equilíbrio entre cooperação internacional e segurança jurídica. Questiona-se se a aplicação desses mecanismos pode ampliar a discricionariedade fiscal e gerar incertezas quanto à aplicação dos tratados, sobretudo em relações com países de histórico interpretativo menos estável.

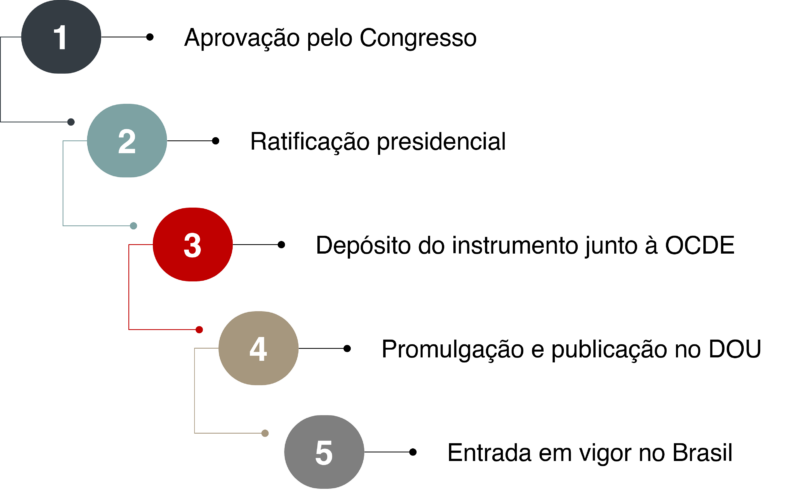

Quais são os próximos passos para internalização?

Para que o MLI produza efeitos no ordenamento jurídico brasileiro, será necessário seguir o procedimento constitucional de internalização de tratados internacionais, composto pelas seguintes etapas:

- Aprovação pelo Congresso Nacional, por meio de decreto legislativo;

- Ratificação presidencial e depósito do instrumento junto à OCDE; e

- Promulgação e publicação no Diário Oficial da União, conferindo eficácia interna ao tratado.

Somente após a conclusão dessas etapas o MLI passará a modificar efetivamente os ADTs abrangidos. A expectativa é de tramitação célere, em razão da aproximação institucional do Brasil com a OCDE e da importância estratégica do instrumento para a política fiscal internacional brasileira.

Quais são os impactos esperados para empresas e grupos multinacionais?

A entrada em vigor do MLI impactará diretamente operações internacionais, estruturas societárias e contratos transfronteiriços. Entre os principais efeitos práticos, destacam-se:

- Revisão dos fluxos de pagamento internacionais (royalties, juros e serviços técnicos), diante das restrições ao uso de benefícios de tratados;

- Reavaliação de estruturas societárias (holdings e SPVs), considerando o PPT e as exigências de propósito econômico genuíno;

- Possível aumento da carga tributária efetiva, em razão da limitação de benefícios e ampliação das regras antiabuso;

- Adequação contratual de instrumentos que façam referência a tratados de bitributação; e

- Maior rigor em compliance e documentação fiscal internacional, com foco em substância e propósito econômico.

Essas mudanças exigirão análises preventivas de riscos fiscais e, em muitos casos, reestruturações operacionais, de modo a garantir a conformidade com os novos padrões da OCDE e preservar os benefícios legítimos dos tratados.

Por fim, a internalização do MLI não representa apenas uma adequação normativa, mas também um convite à reflexão sobre como equilibrar o combate a práticas abusivas com a preservação da segurança jurídica — valor essencial à atração de investimentos e à estabilidade das relações internacionais.

Em caso de dúvidas sobre os impactos do MLI e seus reflexos nas operações internacionais da sua empresa, a equipe do Freitas Ferraz Advogados está à disposição para prestar esclarecimentos e suporte especializado.